Seit vielen Jahren investiere ich regelmäßig in ein weltweit diversifiziertes ETF-Portfolio, wobei die bisher erzielten Gewinne durchaus für den Erfolg dieser Anlagestrategie sprechen. So richtig glücklich war ich damit allerdings nie. Nach reiflicher Überlegung und einer einjährigen Testphase wird das bestehende Weltdepot deshalb in ein Hochdividendepot überführt. Die Gründe für den Strategiewechsel, die Vorgehensweise bei der Umsetzung und alles was es sonst noch zu beachten gibt, erläutere ich in diesem Beitrag.

Das Problem

Mir ist bewusst, dass häufiges Umschichten innerhalb des Depots Kosten verursacht, was langfristig auf die die Performance drückt. Warum also das Ganze?

Mir ist bewusst, dass häufiges Umschichten innerhalb des Depots Kosten verursacht, was langfristig auf die die Performance drückt. Warum also das Ganze?

Ganz einfach: Eine Anlagestrategie muss zu den persönlichen Zielen, dem Zeithorizont und der Risikotoleranz passen. Alle drei Variablen unterliegen Veränderungen. So auch bei mir. Mein Anlagehorizont ist zwar für immer, nicht aber mein Investitionshorizont. Soll heißen, die Erträge des Depots sollen früher oder später einen Teil meiner Lebenskosten decken. Hinzu kommen weitere Erträge aus anderen passiven Einkommensquellen. Ziel ist also die Erzeugung von Cashflow und zwar als ganzheitlicher Ansatz. In diesem Zusammenhang fühlt sich das ETF-Weltdepot mittlerweile wie ein Fremdkörper an. Von Buchgewinnen kann ich mir nichts kaufen.

Mit Blick auf das ETF-Weltdepot stellt sich also die Frage: Wo stehe ich eigentlich? Wie viel könnte ich monatlich entnehmen, ohne dass das ursprüngliche Kapital aufgezehrt wird?

Die sichere Entnahmerate

Wer sich mit dieser Frage beschäftigt, landet recht schnell bei der 4% Regel die besagt, dass aufgrund des Sequenz-of-Return-Risikos jährlich nicht mehr als vier Prozent des Kapitals “sicher” entnommen werden können. Anderenfalls läuft man Gefahr, das Kapital irgendwann komplett aufzubrauchen.

Wer an dieser Stelle etwas tiefer gräbt wird feststellen, dass selbst diese Annahme noch zu optimistisch ist. Rechnen sollte man eher mit 3,5 Prozent, da die 4% Regel lediglich für einen Zeitraum von 30 Jahren gilt.

Wenn man bedenkt, dass die Aktienmärkte in der Vergangenheit durchschnittlich 7 – 8 % im Jahr abgeworfen haben, sind starre 3,5% Entnahme nicht nur dürftig, sondern auch ein völlig falscher Ansatz. Zumal keinerlei Gewissheit darüber besteht, ob das Kapital am Ende aufgebraucht sein wird oder sich vervielfacht hat. Denn entscheidend ist vor allem die Marktentwicklung zu Beginn der Entnahmephase. Und die sieht derzeit statistisch gesehen ziemlich bescheiden aus, um es mal optimistisch zu formulieren. Auf Jahre mit hohem Shiller P/E (wie derzeit), folgten in der Vergangenheit regelmäßig eher schlechte Börsenphasen, wie sich z.B. in dieser sehenswerten Darstellung unschwer erkennen lässt.

Zusammengefasst also ein ziemlich schlechter Ansatz und miese Voraussetzungen für die mittelfristige Lebensplanung.

Die Lösung

Das regelmäßige Investieren in ETFs ist schön und gut, aber ungefähr genauso spannend wie Farbe beim Trocknen zuzusehen. Neben dem ETF-Weltportfolio fahre ich deshalb schon länger mehrere Satelliten-Strategien mit wesentlich weniger Kapitaleinsatz: Unter anderem befinden sich Wachstums- und (Hoch)Dividenden-Werte im Depot. Außerdem investiere ich in P2P-Kredite und teste den Optionshandel.

Das regelmäßige Investieren in ETFs ist schön und gut, aber ungefähr genauso spannend wie Farbe beim Trocknen zuzusehen. Neben dem ETF-Weltportfolio fahre ich deshalb schon länger mehrere Satelliten-Strategien mit wesentlich weniger Kapitaleinsatz: Unter anderem befinden sich Wachstums- und (Hoch)Dividenden-Werte im Depot. Außerdem investiere ich in P2P-Kredite und teste den Optionshandel.

Hochdividendenwerte

Mit Abstand am meisten Spaß machen mir dabei die Hochdividendenwerte und die P2P-Kredite, da diese nicht nur fiktive Buchgewinne (oder Buchverluste) abliefern, sondern einen monatlichen oder teilweise sogar täglichen realen Cashflow. Dasselbe gilt für den Optionshandel, der allerdings mit deutlich mehr Aufwand verbunden ist.

Auch die Performance kann sich sehen lassen. Allgemein sind 6 – 8 Prozent jährliche Rendite mit einem auf Hochdividenden-Werte ausgerichteten und gut diversifizierten Portfolio durchaus realistisch. Aktienkurse interessieren weniger, da diese zusammen mit den Dividendensteigerungen langfristig theoretisch nur die Inflation ausgleichen müssen.

Selbstverständlich muss man auch bei dieser Strategie in schlechten Börsenphasen mit einem Einbruch der Kurse und Dividenden rechnen. In der Vergangenheit sanken die Dividenden in Krisenzeiten allerdings weniger stark als die entsprechenden Kurse. Zeitlich gesehen war das ursprüngliche Niveau selbst bei Kursverlusten von 50% nach etwa 3 Jahren wiederhergestellt. Und damit lässt doch rechnen!

Zwar kann auch diese Strategie das Sequenz-of-Return-Risiko nicht gänzlich ausschalteten, aber es verliert seinen Schrecken, da zu keinem Zeitpunkt eine Entscheidung über die Höhe der Entnahme getroffen werden muss. Die Regulierung erfolgt automatisch über die Höhe der ausgezahlten Dividenden. Gegebenenfalls muss man in schlechten Börsenphasen etwas kürzer treten oder das Delta mit anderen passiven oder aktiven Einkommensquellen auffüllen.

Zusammengefasst also ideale Voraussetzungen für die mittelfristige Lebensplanung – sowohl in der Aufbau- als auch in der Entnahmephase.

Die Vorgehensweise

Eine unüberlegte und überstürzte Vorgehensweise kann jede Menge Kapital verbrennen. Umso wichtiger sind deshalb Planung und Recherche. Im Wesentlichen sind drei Punkte vorab zu klären:

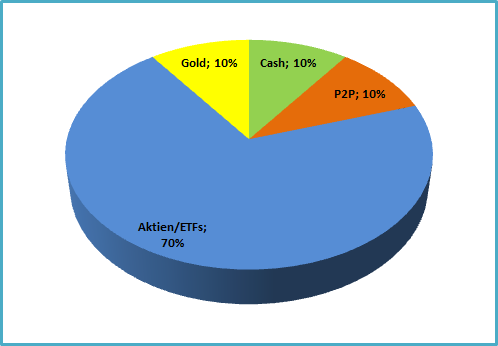

1. Die zukünftige Asset-Allocation

Das wichtigste bei der Kapitalanlage ist die Asset-Allocation. Diese ist individuell und abhängig von den jeweiligen Zielen, der Risikotragfähigkeit und vom Anlagehorizont. Da mein Anlagehorizont für immer ist und ich zukünftig hauptsächlich auf Ausschüttungen setze, sind mir Kursschwankungen von Aktien oder ETFs relativ egal, weshalb ich diesen Anteil im Portfolio übergewichte.

Geplant ist folgende Aufteilung:

Die zukünftige Asset-Allocation

Der Cash-Anteil dient als Liquiditäts- und Notfallreserve, der Goldanteil als möglicher Hedge und die P2P-Kredite als wichtiger Teil der Diversifikation. Auf Anleihen verzichte ich vorerst.

30 Prozent des Depots korrelieren somit nicht oder kaum mit dem relativ hohen Aktienanteil. Dieser wird breit gestreut über verschiedene Branchen und Länder hinweg auf spezielle Hochdividendenwerte (REITS, BDCs, YieldCos, etc.) verteilt. Bei diesen Werten ist die Dividendenrendite allein kein Qualitätsmerkmal. Vielmehr entfällt hier bereits auf Unternehmensseite die Besteuerung, weshalb im Gegenzug die Erträge fast vollständig ausgeschüttet werden (müssen).

Wer hier Input braucht, sollte unbedingt das Buch von Luis Pazos lesen. Es liefert einen guten Überblick über das Investitionsspektrum für Einkommensinvestoren. Auch auf seiner Webseite findet man viele gute Infos zum Thema.

2. Die Kosten für die Umsetzung

Nicht vergessen sollte man die mit dem Strategiewechsel verbundenen Kosten. Denn diese machen einen Teil der Gesamtrendite aus und sind je nach der bisherigen Aufstellung nicht ganz unerheblich. Hier fallen zwei (bzw. drei) Kostenblöcke an:

Kosten für Verkäufe und Käufe beim Broker

In meinem bisherigen Depot haben sich im Laufe der Zeit sechs verschiedene ETFs angesammelt, was zum einen an verschiedenen Aktionsangeboten der Depotbank und zum anderen an Vanguard liegt, die ihre ETFs erst seit Jahresanfang in Deutschland vertreiben.

Zusätzlich befinden sich 10 Einzelaktien im Depot, die Teil der Satelliten-Strategien sind. Insgesamt also 16 Positionen.

Auch das neue Portfolio wird aus mehreren ETFs und Einzelwerten bestehen, um eine ausreichende Diversifikation über Branchen und Länder hinweg zu gewährleisten. Insgesamt stehen also zahlreiche Käufe und Verkäufe an. Meine jetzige Depotbank (ING-DiBa) nimmt für jede Transaktion € 4,90 + 0,25% vom Kurswert. Es kommt also Einiges zusammen…

Shit happens. Die Kosten für die Verkäufe meiner bisherigen Aktien und ETFs lassen sich nicht ändern, die Kosten für neue Käufe hingegen schon. Ein Broker-Vergleich führte mich letztendlich zu DEGIRO. Einem Onlinebroker (keine Bank) aus den Niederlanden mit extrem günstigen Preisen. Für Käufe an US-Börsen fallen z.B. nur € 0,50 + USD 0,004 je Aktie an. Ein himmelweiter Unterschied zur ING-DiBa. Erste Käufe wurden bereits problemlos ausgeführt und auch die ersten Dividenden sind bereits eingetroffen.

Steuern auf realisierte Kursgewinne

Ebenfalls nicht vergessen darf man die Steuerthematik. Jeder, der irgendwann mal Entnahmen aus seinem Depot plant, sollte immer im Hinterkopf haben, dass auf realisierte Kursgewinne Abgeltungssteuer und Solidaritätszuschlag plus ggf. Kirchensteuer fällig werden. Verluste aus Aktienverkäufen werden aber ggf. mit Gewinnen verrechnet.

Was mir als Buy&Hold Anleger bisher so noch nicht klar war, ist dass Fonds (also auch ETFs) diesbezüglich anders behandelt werden als Aktien. Verluste können hier auch mit Dividendeneinnahmen verrechnet werden. Einen guten Überblick plus Schaubild gibt‘s hier. Außerdem greift für dieses Jahr bereits die Teilfreistellung auf Veräußerungsgewinne von 30 Prozent.

Zukünftige Kosten durch Kapitalertragssteuer

Dieser Punkt ist für mich nebensächlich, da ich die Entscheidung für den Strategiewechsel bewusst getroffen habe, um selbst zu entscheiden, was mit den erhaltenen Dividenden passiert bzw. wo diese gegebenenfalls reinvestiert werden. Es ist gut möglich, dass sich durch die sofortige Besteuerung der Dividendeneinnahmen Nachteile gegenüber einem ETF-Weltportfolio ergeben. Wobei ich mir nach der Einführung des Investmentsteuerreformgesetzes nicht mehr so sicher bin.

3. Der Zeitrahmen für die Umsetzung

Bevor es an die Umsetzung geht, stellt sich die Frage nach dem Zeitrahmen. Wie lange soll der Umbau des Depots dauern? Aufgrund meiner Depotstruktur unterscheide ich zwischen ETFs und Einzelaktien, da erstere den größeren Teil ausmachen.

Bevor es an die Umsetzung geht, stellt sich die Frage nach dem Zeitrahmen. Wie lange soll der Umbau des Depots dauern? Aufgrund meiner Depotstruktur unterscheide ich zwischen ETFs und Einzelaktien, da erstere den größeren Teil ausmachen.

Einzelaktien

Was die Aktien betrifft so wurden alle Titel die nicht zur neuen Strategie passen in einem Zug verkauft. Meine Depotbank hat die Verluste (Grüße nach China) automatisch mit den Gewinnen im Aktien-Verlustrechnungstopf verrechnet, was die Kapitalertragssteuer entsprechend senkt. Die Transaktionen fanden bereits im August statt. Es handelte sich hierbei fast ausschließlich um Technologie Unternehmen und ehrlich gesagt bin ich froh, die heiß gelaufenen US-Techwerte los zu sein. Wer lange genug dabei ist weiß: Was hoch fliegt, fällt tief. Aber das ist ein anderes Thema. Jedenfalls ist das frei gewordene Kapital umgehend in entsprechende Titel der neuen Cashflow-Strategie geflossen.

ETFs

Was mache ich nun mit den ETFs? Von der Couch aus betrachtet, würde man sicher das gleiche Vorgehen wie bei den Einzelaktien empfehlen. Also alle ETFs in einem Zug verkaufen und gleichzeitig ETFs und Aktien entsprechend der neuen Cashflow-Strategie kaufen.

Steht man allerdings real und mit eigenem Geld vor der Situation, ergeben sich Fragen: Welchen Einfluss könnte ein zwischenzeitlicher Börsencrash haben? Was, wenn REITS oder andere Hochdividendenwerte sich nicht wie der Gesamtmarkt entwickeln? Könnte man zu einem späteren Zeitpunkt vielleicht günstiger kaufen?

Da ich keine Glaskugel habe, ergibt sich hier für mich eine psychologische Hürde. Der Umbau wird deshalb zeitlich gestreckt auf 12 Monate verteilt. So bekomme ich (hoffentlich) ein Gefühl dafür, wie sich das “neue” Depot im Vergleich zum Gesamtmarkt verhält und kann ggf. noch gegensteuern. Außerdem bleibt so genügend Zeit, um weitere geeignete Investments zu identifizieren und zu analysieren.

Nach dieser Planung sollte der Strategiewechsel spätestens Ende nächsten Jahres abgeschlossen sein. Einen kleinen Teil (20 Prozent) des bisherigen ETF-Weltdepots werde ich nicht verkaufen. Dieser bleibt im Rahmen der Diversifikation bestehen und wird mit einem Stop-Loss gesichert oder gegebenenfalls zu einem späteren Zeitpunkt verkauft. Insgesamt wird das Depot somit zu 50% aus Hochdividendenwerten bestehen.

Fazit

Ein kompletter Wechsel der Anlagestrategie ist mit Kosten und Unsicherheiten verbunden und will wohl überlegt und gut geplant sein. Mit meinen fast 42 Jahren und anderen passiven Einkommensquellen in der Hinterhand verschafft mir der Wechsel auf Hochdividendenwerte allerdings eine Flexibilität, die ich mit einem ETF-Weltportfolio und der Anwendung der starren 4% (bzw. 3,5%) Regel niemals hätte. Andere Strategien mögen langfristig besser performen. Im Rahmen einer ganzheitlichen Cashflow-Strategie macht der Wechsel für mich aber Sinn und fühlt sich richtig an. Und das ist doch das Wichtigste.

Hallo!

Mich wundert es, dass du deinen Strategiewechsel mit Verkäufen und Neukäufen umsetzt. Du bist ja noch sehr jung und sparst monatlich Geld an. Wäre es da nicht sinnvoll, neue Anlagen nach der neuen Strategie zu tätigen, aber die bisherigen ETFs zur Diversifizierung zu halten? Auf Dauer würde ihr Anteil am Gesamtportfolio sowieso sinken. Und wenn du in 10 Jahren eine neue Strategie hast, könntest du dann reagieren.

Hallo Iris,

für mich ist das eine Frage des Zeitrahmens. Auf längere Sicht wäre es sicher sinnvoll die ETFs zu behalten und nur neue Käufe im Rahmen der neuen Strategie zu tätigen. Mit ca. 20 Prozent des Depots mache ich es ja auch so. Da ich aber nicht vorhabe in 10 Jahren noch im Büro zu sitzen, ist mir die reale Steigerung des Cashflows wichtiger als die gesparten Verkaufsgebühren. Zusammen mit dem Cashflow aus weiteren passiven Einkommensquellen kann ich so am besten abschätzen, wann ich im Job kürzer treten oder vielleicht sogar ganz aussteigen kann.

Danke und viele Grüße

Götz

Hey Götz,

Wäre es nicht auch eine Option für Dich auf ausschüttende ETFs zu setzen, wenn Du einen regelmäßigen Cash Flow haben möchtest?

Gerade wenn Du eigentlich mit den Ergebnissen der Investitionen in ETFs zufrieden bist…

Viele Grüße

Thorsten

Hi Thorsten,

klar und zum Teil mache ich das auch. Zum Beispiel habe ich den SDIV ETF im Depot. Leider ist es seit der Einführung von MiFID II so gut wie unmöglich geeignete ETFs zu kaufen. Somit bin ich gezwungen auf entsprechende Closed-End Funds (CEFs) auszuweichen oder eben Einzelwerte.

Viele Grüße

Götz

Ich meinte jetzt nicht nur spezielle (High Yield) Dividenen-ETFs, sondern ganz normale Index ETF in der ausschüttenden Variante – die sind auch unter MIFID II problemlos zu kaufen, zumindest via Onvista Bank und ING DiBa.

Insgesamt gut, wenn Du für Dich die richtige Strategie gefunden hast 🙂

Wollte nur nachfragen, weil Du ja geschrieben hattest, dass Du grundsätzlich mit der Performance der ETFs zufrieden warst und bevor Du Gebühren fürs Umschichten bezahlst…

Okay, dann hatte ich dich missverstanden. Meine bisherigen MSCI-ETFs sind ausschüttend. Mein Problem ist (war) eher die Höhe der Dividendenrendite.

Jetzt bin ich nicht sicher, ob ich Deinen Punkt verstehe…

Du bist rein mit der Auszahlungsquote “normaler” ETFs unzufrieden? Also den etwa 1,5+% bei einem World-ETF.

Mit der Gesamt-Performance, also der Kombination aus Kurssteigerung + Dividenenzahlung, aber durchaus zufrieden?

Richtig, und der Grund dafür sollte eigentlich aus dem ersten Teil des Beitrags hervorgehen.

DEGIRO ist deshalb so günstig, da man ihnen über die AGBs erlaubt, die eigenen Wertpapiere auf eigene Rechnung weiter zu verleihen. Darüber refinanzieren sie sich. Wenn man damit leben kann, ok – für mich wäre das nichts.

Ja, dessen bin ich mir bewusst. Genauso wie über die geringere Einlagensicherung, da DEGIRO keine Bank ist. Ob man das in Kauf nimmt, muss jeder für sich selbst entscheiden. Ich kann damit leben.

> Die Kosten für die Verkäufe meiner bisherigen Aktien und ETFs lassen sich nicht ändern…

Stimmt nicht ganz. Wenn man ein anderes Depot mit niedrigeren Ordergebühren hat, dann wäre evtl. ein kostenloser Depotübertrag dorthin eine Möglichkeit um dort dann kostengünstiger zu verkaufen.

Jein 🙂 Denn das gilt nur innerhalb Deutschlands. DEGIRO ist ein Niederländischer Broker und der Depotübertrag kostet 10,00 €/Position.

test

test1

test neu

test x