Wenn es um das Thema Autokauf geht, tönt es von allen Seiten unisono ungefähr so: „Wer einen Neuwagen kauft, muss ziemlich dämlich sein. Ein Neuwagen verliert schon 30 Prozent seines Wertes, wenn du nur vom Hof des Autohauses fährst. Wenn du einen Gebrauchtwagen kaufst, bekommst du einen dicken Rabatt. Das macht aus Kosten-Nutzen-Sicht am meisten Sinn.“ Ist das wirklich so? Ich habe nachgerechnet. Das Ergebnis dürfte Einige überraschen.

Annahmen für die Berechnung

Machen wir uns zunächst einmal klar, wie sich die laufenden Kosten eines Autos überhaupt zusammensetzen. Diese bestehen grundsätzlich aus dem Wertverlust, den Wartungs- und Reparaturkosten, Steuern, Versicherung und Spritkosten.

In der folgenden Betrachtung beziehe ich mich nur auf den Wertverlust und die Unterhaltungskosten in Form von Wartungs- und Reparaturkosten, da alle anderen Faktoren so individuell sind, dass es keinen Sinn macht, diese in die Rechnung einzubeziehen.

Fahrzeug: Audi A3

- Neupreis: 28.000 €

- Laufleistung/Jahr: 10.000 Km

- Restwert nach 3 Jahren: 16.000 €

- Restwert nach 5 Jahren: 13.000 €

- Restwert nach 10 Jahren: 6.000 €

- Wartungs- und Reparaturkosten nach 5 Jahren: 3660 € (insgesamt)

- Wartungs- und Reparaturkosten nach 10 Jahren: 11775 € (insgesamt)

Die Zahlen für die ersten 5 Jahre liegen mir vor. Die Zahlen für den Restwert nach 10 Jahren sind via mobile.de pessimistisch geschätzt.

Die Wartungs- und Reparaturkosten nach 10 Jahren sind wesentlich schwieriger zu schätzen. Klar ist, dass sich die Kosten der ersten 5 Jahre wiederholen – außer man verzichtet auf die Wartung. Klar ist aber auch, dass zusätzliche Kosten für Verschleißteile (Stoßdämpfer, Batterie etc.) und weitere potentiell defekte Teile (Wasserpumpe, Auspuffanlage etc.) einzuplanen sind.

Ich habe mich dafür entschieden, die durchschnittliche monatliche Steigerungsrate der ersten 5 Jahre in den Folgejahren um 75 Prozent zu kürzen. Damit ergibt sich ein zusätzlicher realistischer Puffer für die Jahre 5 bis 10 von 4455 €.

Mit diesen Voraussetzungen sehen die monatlichen Kosten über 10 Jahre so aus:

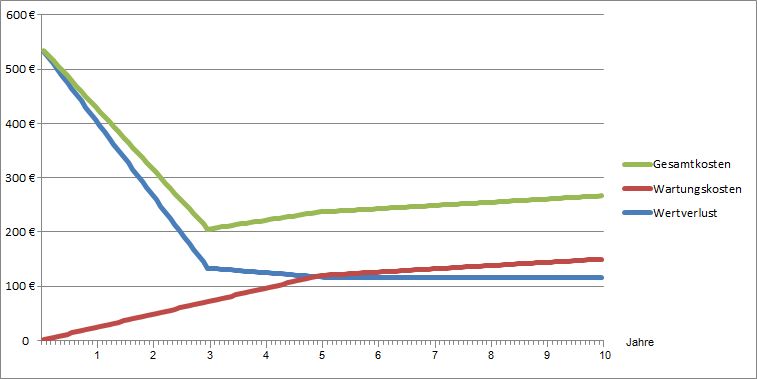

Wenig überraschend sind die hohen monatlichen Gesamtkosten in den ersten Jahren aufgrund des anfänglich hohen Wertverlustes. Überraschen dürfte hingegen, dass die monatlichen Gesamtkosten nach 3 Jahren bereits ihren Tiefpunkt erreicht haben und wieder anfangen zu steigen. Das widerspricht in diesem Fall der weit verbreiteten Meinung, wonach es sich bei 5jährigen Gebrauchtwagen um die „Sweet Spots“ handelt, die das beste Kosten-Nutzen Verhältnis bieten.

Monatliche Gesamtkosten nach Nutzungsdauer

Ist es nun wirklich „dämlich“ einen Neuwagen zu kaufen, wo doch der Wertverlust in den ersten Jahren so eklatant ist? Rechnen wir doch mal genau nach und vergleichen die monatlichen Gesamtkosten über verschiedene Zeiträume.

Zeitraum 1: Neuwagen – Nutzungsdauer 3 Jahre

Dies dürfte ein typischer Zeitraum für einige Fahrzeugbesitzer sein, die Wert auf einen Neuwagen legen und sich z.B. regelmäßig ein Auto über drei Jahre leasen.

Die monatlichen Kosten betragen in diesem Fall (12.000€ Wertverlust + 1332€ Wartungskosten / 36 Monate): 370,33 €

Zeitraum 2: Dreijähriger Gebrauchtwagen – Nutzungsdauer 7 Jahre

Ein typischer Zeitraum für einen „normalen“ Autobesitzer, der Wert auf einen guten Gebrauchtwagen legt, aber auch auf die Kosten achtet. Schaut man sich das Bild oben noch einmal an, würden diese bei kürzerer Nutzungsdauer (z.B. 5 Jahre) in einem ähnlichen Bereich liegen.

Die monatlichen Kosten betragen in diesem Fall (10.000 € Wertverlust + 10.443 € Wartungs- und Reparaturkosten / 84 Monate): 243,37 €

Zeitraum 3: Neuwagen – Nutzungsdauer 10 Jahre

Dies ist ein typischer Zeitraum für Autobesitzer, die Wert darauf legen sich einen Wagen nach ihren Vorstellungen zu konfigurieren und ein Fahrzeug ohne Vorbesitzer zu fahren.

Die monatlichen Kosten betragen hier (22.000 € Wertverlust + 11.775 € Wartungs- und Reparaturkosten / 120 Monate): 281,46 €

Insgesamt betrachtet fallen für einen jungen Gebrauchtwagen also tatsächlich die geringsten monatlichen Gesamtkosten an. Allerdings ist der Vorteil gegenüber einem Neuwagen bei 10jähriger Nutzungsdauer nicht wirklich groß. Dieser beträgt gerade mal 38 € im Monat. Völlig abgeschlagen hingegen liegt der Neuwagenbesitzer, der sich alle drei Jahr ein neues Auto holt.

Monatliche Gesamtkosten nach Nutzungsdauer und Neupreis

Und wie sieht das Ganze für andere Preisklassen aus? Vergleichen wir auch hier die monatlichen Gesamtkosten verschiedener Zeiträume für einen halb und einen doppelt so teuren Neuwagen.

Dabei ergibt sich unter der Annahme prozentual identischer Restwerthöhen und einem Ab- bzw. Aufschlag von 25 Prozent für die Wartungs- und Reparaturkosten (Ersatzteile sind jeweils etwas günstiger bzw. etwas teurer) folgende Tabelle:

| Neuwagenpreis | 3 Jahre Nutzung (Neuwagen) | 7 Jahre Nutzung (Gebrauchtwagen) | 10 Jahre Nutzung (Neuwagen) |

|---|---|---|---|

| 56.000 € | 712,92 € | 393,5 € | 489,32 € |

| 28.000 € | 370,33 € | 243,36 € | 281,46 € |

| 14.000 € | 194,42 € | 152,76 € | 165,26 € |

Auch hier kann man schön sehen, dass der Unterschied der monatlichen Kosten zwischen einem Gebrauchtwagen und einem über längere Zeit genutzten Neuwagen nicht riesig ist. Selbst bei einem Auto mit einem Neuwert von 56.000 € beträgt der Unterschied weniger als 100 € im Monat. Bei einem Neuwert von 14.000 € sind es sogar nur knapp 13 €.

Fazit

Die hier durchgeführten Berechnungen erheben keinen Anspruch auf Allgemeingültigkeit. Restwerte und Wartungskosten unterscheiden sich je nach Autotyp und individueller Nutzung deutlich. Eines ist aber klar zu erkennen:

Entscheidend für die monatlichen Kosten eines Autos ist nicht die Frage, ob man sich einen Neu- oder Gebrauchtwagen kauft, sondern die Frage wie hoch der Neupreis und wie lang die Nutzungsdauer ist.

Cooler Artikel, danke für die Infos!

Sehr guter Artikel. Relativiert tatsächlich viel. Interessant wäre noch zu wissen, wie die Rechnung aussieht, wenn ich ein 3 Jährigen Gebrauchtwagen kaufe und den nach 2 Jahren wieder verkaufe. Sozusagen den Sweetspot zu nutzen “wenig Abschreibung”, wenig Reparaturkosten.

Danke für dein Feedback.

Grundsätzlich ist das keine schlechte Idee. Das Problem dabei dürften aber die An- und Verkaufspreise von Gebrauchtwagen sein. Hier müsste man wirklich alle zwei Jahre jeweils optimale Preise rausholen, um am Ende nicht drauf zu zahlen. Hinzu kommen Kosten für die Ummeldung sowie potentielle Überschneidungen bei den Kosten für Wartung und TÜV. Ob sich das rechnet, kann man vermutlich nur im jeweiligen Einzelfall beurteilen.

Nicht ersichtlich, was man mit der Preisdifferenz macht (z.B. Anlegen)

Dieser Unterschied dürfte bei einem Anlagehorizont von 10 Jahren die Differenz von 38€/Monat nochmal signifikant beeinflußen. My2Cents.

Das ist richtig. Wobei “signifikant” hier eher relativ zu sehen ist.

Bei einer durchschnittlichen Rendite von 7% (ohne Steuern) läge die Differenz dann bei knapp 54€/Monat anstatt bei 38€/Monat.

Viele Grüße

Götz

Ich finde, dass man hier nicht mit absoluten Zahlen hantieren sollte, sondern mit relativen, da es unterschiedliche Fahrzeugpreisniveaus gibt. 16 Euro mehr sehen auf den ersten Blick und für viele sicherlich nicht nach viel aus, aber u.U. ist es das für einen Kleinwagenkäufer schon. Das gleiche muss man natürlich auch in Relation bei einem höherpreisigen Fahrzeug sehen. Und wenn man nun eine Steigerung der Differenz um 42 % ausrechnet, dann finde ich das schon “signifikant”.

Mal davon ab sind die Preisunterschiede bei Hochpreisfahrzeugen m.M.n. noch eklatanter. Ich kann da aus eigener Erfahrung sprechen. Ich fahre einen Audi A8. Dieser hat in der Ausstattung als Neufahrzeug im Jahr 2008 ca. 110.000 Euro gekostet. Ich habe ihn 2012 (fast genau 4 Jahr alt) für 24500 Euro gekauft, was etwas mehr als 22% des Neuwagenpreises war. Ohne großartig hier Berechnungen anzustellen, wage ich zu behaupten, dass der Unterschied der monatlichen Kosten zwischen Neuwagen und einem 3-Jahreswagen eklatant höher sein dürfte, sodass sich aus wirtschaftlicher Sicht in diesem Peissegment kein Neuwagen “schön rechnen” lässt.

Der Audi A8 ist hier bei dem Wertverlust auch kein Einzelfall, vielmehr hatten zu diesem Zeitpunkt auch andere Luxusfahrzeuge wie VW Phaeton, 7er BMW oder die S-Klasse ähnliche Werte vorzuweisen, wenn man etwas Ausschau nach “Schnäppchen” gehalten hatte. Das macht in meinen Augen auch vollkommen Sinn, weil solche Fahrzeuge in aller Regel als Neuwagen angeschafft werden. Die Zielgruppe ist eben der betuchte Käufer, dem es nichts ausmacht, wenn er 100.000 Euro für ein Fahrzeug hinlegt. Solche Käufer kaufen sich aber keinen 4 Jahre alten A8. Für solche Gebrauchtfahrzeuge ist der Markt sehr limitiert. Der Normalbürger, also die große Mehrheit, kauft sich lieber einen neuen Passat für 25.000 € als einen 4 Jahre alten Audi A8 mit höheren Unterhaltungskosten.

Nichtsdestotrotz fand ich den Artikel sehr interessant! Danke dafür

Schöne Grüße

Eduard

Hallo Eduard,

danke für deinen Kommentar.

Die unterschiedlichen Relationen zwischen verschiedenen Preisklassen sind in der Tabelle abgebildet. Das Hochpreissegment (100.000 Euro aufwärts) fehlt dort allerdings. Ich denke aber, dass die Preisunterschiede bzw. die Relation der monatlichen Kosten auch für diese Preisklasse ähnlich bleibt. Zwar ist der Wertverlust in den ersten Jahren hier extrem hoch, allerdings gilt dies im gleichen Maße für die Wartungskosten eines Gebrauchtwagens. Das wirst du als Besitzer eines gebrauchten Audi A8 sicherlich (leidvoll) bestätigen können. Ein Bekannter von mir (der ebenfalls einen gebrauchten A8 fährt) kann jedenfalls ein Lied davon singen… Da relativiert sich dann der günstige Preis eines Gebrauchtwagens gegenüber dem eines Neuwagens ziemlich schnell.

Man müsste das mal im Detail ausrechnen, ich denke aber das mein Fazit auch für dieses Segment gilt: Entscheidend für die monatlichen Kosten eines Autos ist nicht die Frage, ob man sich einen Neu- oder Gebrauchtwagen kauft, sondern die Frage wie hoch der Neupreis und wie lang die Nutzungsdauer ist.

Viele Grüße

Götz

Hallo Götz!

Ich bin schon einige Fahrzeuge gefahren in meinem Leben. Aber so wenig Probleme wie mit meinem fast 10 Jahre alten A8 hatte ich noch mit keinem anderen Auto. Wahrscheinlich ist da auch etwas Glück bei, aber ich denke, dass es auch mit der Qualität zu tun hat.

Wie gesagt, ich hatte keine Berechnungen vorgenommen. Ich kann aber mal kurz grob überschlagen. Dabei bediene ich mich deiner Zahlen und lege sie auf mein Auto um:

Ich werde die Zahlen sogar schlechter rechnen.

Neuwagenpreis: 100.000 €

Preis nach 3 Jahren: 30.000 €

Preis nach 10 Jahren: 13.000 €

Bei Wartung- und Reparaturkosten verdoppele ich einfach deine Beträge für den A3. Das dürfte in etwa so hinkommen.

Ich vergleiche nur Neuwagen mit Nutzungsdauer 10 Jahre und Gebrauchtwagen 3-10 Jahre

Neuwagen:

Wertminderung 87.000 € + 23.000 Reparatur und Wartung = 110.000 €/120 = abgerundet 915 € monatliche Kosten.

Gebrauchtwagen:

Wertminderung 17.000 + 21.000 Wartung und Reparatur = 38.000/84 = aufgerundet 455 € monatliche Kosten

Also ist der Neuwagen doppelt so teuer wie der Gebrauchtwagen. Da spielen die Wartungs- und Reparaturkosten auch keine große Rolle mehr, weil die Differenz bei dem Wertverlust so eklatant hoch ist. Selbst wenn man nun die Wartungs- und Reparaturkosten auf 50.000 € bei dem Gebrauchten setzt, dann würde er immer noch um Längen günstiger sein. Dann würden die monatlichen Kosten immer noch „nur“ bei aufgerundeten 600 € liegen.

Es steht und fällt mit dem Wertverlust.

Schöne Grüße

Eduard

Danke für die Berechnung. Allerdings weiß nicht, ob der Ansatz der doppelten Reparatur- und Wartungskosten wirklich ausreicht. Beim A8 meines Bekannten musste z.B. der komplette Motor ausgebaut werden, nur um die Steuerkette zu wechseln! Letztendlich hast du aber recht, dass in diesem Preissegment der anfängliche Wertverlust im Verhältnis zu den (späteren) Wartungskosten eine wesentlich größere Rolle spielt.

Danke und Gruß

Götz

Hallo Eduard,

auf das Argument der Opportunitätszinsen (oder Finanzierungskosten, je nachdem) sind ja andere schon eingegangen. Je nach Fahrzeugalter kommt noch der unterschiedliche Versicherungsbedarf hinzu: Bei niedrigeren Fahrzeugwerten ist es für viele Eigentümer attraktiv und lohnend, die Kaskoversicherung zu sparen, da das Schadensereignis kein existentielles Risiko mehr ist – und bestimmte Schadensereignisse (Diebstahl) auch unwahrscheinlicher werden.

Hinzu kommt ein neues, noch etwas abstrakt klingendes Risiko:

Je neuer das Fahrzeug und je höher der Restwert, desto höher ist der Schaden, den unvorhersehbare Gesetzesänderungen bedeuten. Früher galt die Annahme, dass jedes Auto, das einmal legal neu zugelassen und danach in technisch sicherem Zustand erhalten wurde, Bestandsschutz auf deutschen Straßen hatte. Das ist nun nicht mehr so.

Weder ein Diesel- noch ein Benziner-Käufer können heute sicher sein, dass ihr heutiges Neufahrzeug in drei oder fünf Jahren überall fahren darf.

Falls mich mit meinem gebraucht gekauften Benziner dieses Schicksal ereilt, ist der wirtschaftliche Schaden begrenzt auf den niedrigeren Einstandspreis. Das sieht bei jemandem, der sich vor drei Jahren einen neuen Euro 5-Diesel gekauft hat, ganz anders aus …

Und das ist ja keineswegs ausgestanden. Wenn man die aktuellen Diskussionen über Euro 6C und 6d-temp liest, bedeutet “zukunftssicher” nur: “wird voraussichtlich 3 Jahre lang halbwegs unbehelligt bleiben”.

Die traurige Tatsache ist, dass der Wertverlust heute unberechenbarer ist als je zuvor – und je mehr Geld man heute für ein Auto auf den Tisch legt, desto mehr Futter hat diese Bestie morgen.

Schöne Grüße – Martin

Hallo Martin,

danke für deinen Kommentar.

Alles valide Punkte die du hier anführst, die man natürlich beim Fahrzeugkauf ebenfalls bedenken sollte. Allerdings sind diese so individuell (auf persönlicher- und Fahrzeug-Ebene), dass eine generelle Betrachtung praktisch unmöglich ist. So könnte man z.B. argumentieren, dass der Verlust bei einem Totalschaden ohne Vollkasko-Versicherung weitaus höher sein kann, als die gezahlten Beiträge mit einer entsprechenden Versicherung. Oder dass im Falle eines Totalschadens die “Opportunitätszinsen” negativ sein können, weil das eingesetzte Kapital früher (z.B. in einer Korrekturphase der Finanzmärkte) abgezogen werden muss, um sich ein Ersatzfahrzeug zu besorgen.

Was der Beitrag zeigen soll, ist dass sich der anfänglich hohe Wertverlust eines Neuwagens mit zunehmender Haltedauer (oftmals) relativiert.

Viele Grüße

Götz

Ich denke, man kann diese Rechnung nicht für Hochpreisautos machen, da diese nicht aus ökonomischen Gründen gekauft werden. Dort spielt der Komfort, die Emotionen und ein wenig Träumerei ebenfalls einen großen Grund. Und diesen Grund lässt man sich einiges kosten.

Ich selber habe mir 2015 einen neuen Boxster GTS geholt und der kostete mich rund 2.000€ pro Monat (Leasing, Versicherung, Steuern, Service, Benzin). Die Emotionen waren es mir wert. Allerdings würde ich es sicher nicht nochmal machen. Damals hatte ich noch ein anderes Mindset (Konsum auf teufel komm raus) im Gegensatz zu heute (Finanzielle Freiheit).

Jetzt muss ich noch ein Weilchen damit leben, kann das Auto aber lukrativ vermieten.

https://vermietertagebuch.com/porsche-vermietung/

Viele Grüße,

Alexander

Hallo Alexander,

ja, da magst du Recht haben. Ich hatte weiter oben in der Diskussion mit Eduard ja schon angemerkt, dass im Hochpreissegment der anfängliche Wertverlust im Verhältnis zu den (späteren) Wartungskosten vermutlich eine wesentlich größere Rolle spielt. Wie du richtig schreibst, stehen in dieser Preisklasse aber sowieso andere Dinge im Vordergrund und die Kosten sind zweitrangig.

Viele Grüße

Götz

also mir leuchten die rechungen nicht ein… 12.000 euro VERLUST für 3 jahre fahren…. da sind ja keine anderen kosten drin…ähm da kauf ich mir lieber nen 3 jahre alten und mit 12000 kann man dann schonmal die nächste bank mit retten 🙂 oder den politikern ihre wohlverdienten (hahaha) diäten bezahlen.

neuwagen zu kaufen ist dumm… zumal man der autoindustrie noch mehr geld für permanent sinkende qualität in den rachen wirft. euer neuwagen ist in 10 jahren vermutlich schrottreif, weil die autos immer weniger haltbar gebaut werden, damit IHR die karre wieder in die vertragswerkstatt bringt und dann noch die eingebauten sollbruchstellen austauschen lasst. da gibt es unzählige beispiele für wie systematisch so etwas getan wird. wer dann noch so dumm ist einen neuwagen von herstellern zu kaufen die sowas tun sollte mal GRÜNDLICH nachdenken. wenn dir jemand ein schlechtes haus gebaut hat sagt man ja auch nicht, mensch klasse das haus, aber schon blöd dass ich jeden monat so viel für die instandhaltung des gebäudes bezahlen muss, damit ichs trocken habe. aber ich fnds hier so toll…kein problem, zahl ich gerne. man würde die baufirma verklagen, die machen dann dicht und man ist kein stück weiter ABER man würde sich dass doch nciht gefallen lassen…. aber übertragen auf die autoindustrie machen dass hunderttausende… wofür braucht man SUV’s eigentlich? dass hab ich auch noch nicht verstanden…

korrigiert mich wenn ich falsch liege und entschuldigt die ausdrucksweise, aber ich hab den kaffee auf!

Danke für den Kommentar, aber die Frage, ob es grundsätzlich überhaupt Sinn macht, sich ein Auto (oder speziell einen SUV) anzuschaffen, ist nicht Gegenstand des Beitrags. Darüber kann man gerne diskutieren, aber hier geht erstmal nur um die Frage, ob der Wertverlust und die Wartungskosten eines Neuwagen tatsächlich wesentlich teurer sind als die eines Gebrauchtwagens.

Ich denke ebenfalls, dass es beim Kauf eines Neuwagens nicht unbedingt am Ende teurer sein muss, als bei einem Gebrauchtwagen. Die monatlichen Kosten relativieren sich Ihren Ausführungen nach insofern, als dass es eher auf den Wagen ankommt. Ich denke, dass ich mich vermutlich nach einem Neuwagen umsehen werde. Vielen Dank für die vielen Informationen!

Danke für diese Übersicht. Doch leider stimmt sie nicht ganz. Denn mit einer Fahrleistung von nur 10.000 Km pro Jahr, fährt man ausschließlich Einkaufen und zur Arbeit. Realistischer sind hier 20.000 oder 25.000 Km pro Jahr. Der A3 (alle Jahrgänge) hat bei normaler Nutzung ein Problem mit der Kupplung nach ca 3 Jahren. Das allein macht schon mal 2000 Euro. Nach 4 Jahren macht fast immer der Turbo schlapp.Das macht nochmal 3000 Euro. Es spielt keine Rolle ob Neuwagen oder Gebrauchtwagen.

Das kann ich aus eigener Erfahrung so nicht bestätigen. Sowohl Kupplung als auch Turbo machen nach 7 Jahren keinerlei Probleme.

Einfach ein Porsche GT 2RS kaufen und nach 3 Jahren teurer verkaufen

Warum vergehen über 6 Jahre, bis jemand bemerkt, dass mehrere gravierende Fehler in den Berechnungen und der Grafik enthalten sind?

1. Zeitraum 2 enthält 10.000€ Wertverlust – müsste heißen 18.000€ Wertverlust, somit 338,61€ monatlich.

2. Zeitraum 1 wurden 370,33€ errechnet. Auf der Grafik sind grob 210€ bei 3 Jahren eingetragen worden.

3. Zeitraum 1 enthält 37€ Wartungskosten mtl. Die Grafik zeigt aber 80€ mtl. nach 3 Jahren

usw usf.

Fazit: Die Grafik ist nicht repräsentativ, sondern extrem ungenau. Klar, man kann nicht aufgrund einer Person den Schnitt für alle errechnen, aber die Zahlen machen in meinen Augen wenig Sinn und die Grafik noch weniger Sinn. Sorry.

Danke, aber die ursprüngliche Rechnung stimmt schon. Somit ist alles gut.

1. Bei Zeitraum 2 geht es um einen dreijährigen Gebrauchtwagen, der für 7 Jahre gefahren wird.

Der Wertverlust beträgt somit: 16.000€ – 6.000€ = 10.000 € (Kaufpreis entspricht dem Restwert nach 3 Jahren; abzüglich Restwert nach 10 Jahren)

2. Die Grafik ist korrekt. Sie zeigt die Gesamtkosten zu einem bestimmten Zeitpunkt. Die Rechnung bezieht sich hingegen auf die durchschnittlichen monatlichen Gesamtkosten über 3 Jahre.

3. Siehe Punkt zwei: Die Grafik zeigt die Wartungskosten zu einem bestimmten Zeitpunkt und nicht die durchschnittlichen monatlichen Wartungskosten über 3 Jahre.

Es ist lobenswert, dass du so gründlich über die Kosten des Autokaufs nachdenkst und Fakten sammelst, um eine fundierte Entscheidung zu treffen. Lassen mich die Argumente für deinen Ansatz und die Schlussfolgerungen aufgreifen:

Die Annahmen für die Berechnung, insbesondere die Berücksichtigung von Wertverlust und Wartungs- und Reparaturkosten, sind entscheidende Faktoren bei der Ermittlung der tatsächlichen Kosten eines Autos über die Zeit. Deine Entscheidung, die individuellen Faktoren wie Steuern, Versicherung und Spritkosten auszuklammern, ist sinnvoll, da diese stark von den persönlichen Umständen und dem Fahrverhalten abhängen.

Die Verwendung eines konkreten Fahrzeugmodells, in diesem Fall des Audi A3, macht die Berechnung noch realistischer, da verschiedene Autos unterschiedliche Wartungsanforderungen und Wertverlustprofile aufweisen.

Die Berücksichtigung des Restwerts nach 3, 5 und 10 Jahren ist ebenfalls entscheidend, da sie zeigt, wie sich der Wert des Autos über die Zeit entwickelt. Der Wertverlust ist in den ersten Jahren oft am stärksten, daher ist es sinnvoll, diesen Aspekt zu analysieren.

Deine Herangehensweise, die monatliche Steigerungsrate der Wartungs- und Reparaturkosten in den Folgejahren zu reduzieren, ist pragmatisch und berücksichtigt, dass ältere Autos in der Regel höhere Wartungskosten haben. Dieser Ansatz fügt eine gewisse Realitätsnähe zur langfristigen Kostenschätzung hinzu.

Insgesamt zeigt deine Berechnung, dass der Wertverlust und die Wartungs- und Reparaturkosten tatsächlich entscheidende Faktoren sind, wenn es um die Kosten eines Autos geht. Dies unterstreicht die Idee, dass der Kauf eines Gebrauchtwagens nicht immer die kostengünstigere Option ist, insbesondere wenn der Gebrauchtwagen bereits einige Jahre alt ist und höhere Wartungskosten erfordert.

Die Schlussfolgerungen deiner Berechnung sind sicherlich interessant und können Menschen dabei helfen, eine informierte Entscheidung über den Kauf eines neuen oder gebrauchten Autos zu treffen. Es ist wichtig zu beachten, dass individuelle Umstände und Präferenzen ebenfalls eine Rolle spielen, aber deine Herangehensweise bietet eine solide Basis für die Entscheidungsfindung.